Examen al patrimonio oficial de Alan García y Alejandro Toledo.

Una revisión de las declaraciones juradas de ingresos, bienes y rentas que ellos elaboraron durante la década pasada.

Javier Casas, presidente de Suma Ciudadana, y Carlos Bracamonte, periodista.

Suma Ciudadana ha examinado y exhibe a continuación la información pública contenida en las declaraciones juradas de ingresos, bienes y rentas de los ex Presidentes de la República, Alan García y Alejandro Toledo.

Las declaraciones juradas de ingresos, bienes y rentas de los principales funcionarios del Estado son públicas por mandato de la Constitución y el estándar de transparencia de estos documentos ha sido establecido en una sentencia del Tribunal Constitucional. La información que Suma Ciudadana publica a continuación proviene de la Contraloría General de la República (CGR) y también del Despacho Presidencial. Todas las declaraciones juradas se encuentran en nuestros archivos. La información pública fue analizada y organizada por Suma Ciudadana exactamente como nos fue entregada por ambas instituciones, con la finalidad de hacerla entendible para la ciudadanía.

Nuestro objetivo es promover el control informado de la ciudadana sobre la gestión pública, dándole la oportunidad de cotejar dichos datos con la realidad y realizar, eventualmente, alguna denuncia ante las instancias pertinentes.

PRIMERA PARTE: ¿CÓMO SE LEE UNA DECLARACIÓN JURADA PATRIMONIAL?

La parte pública de estos documentos está dividida en tres categorías: ‘ingresos mensuales’, ‘bienes’ y ‘otros’.

¿Qué deben declarar los funcionarios públicos bajo el rubro ‘ingresos mensuales’? De acuerdo con las normas de la CGR debe declararse como remuneración proveniente del sector público, la remuneración bruta mensual del Presidente. Como proveniente del sector privado, los ingresos brutos calculados mensualmente por renta, actividad profesional o comercial, dividendos, intereses, dietas, etc. originados en el Perú y en el extranjero.

¿Qué deben declarar los funcionarios públicos bajo el rubro ‘bienes’? De acuerdo con las normas de la CGR: A) Bienes inmuebles registrados y registrables, propiedad del funcionario o funcionaria, de su cónyuge o conviviente, producto del matrimonio o convivencia acreditada, ubicados en el Perú y en el extranjero. Por ejemplo, casas, terrenos, departamentos, estacionamientos, locales, depósitos, predios rurales, etc. B) Bienes muebles registrados o registrables, propiedad del funcionario o funcionaria, de su cónyuge o conviviente, producto del matrimonio o convivencia acreditada, ubicados en el Perú y en el extranjero. Por ejemplo, autos, obras de arte, joyas, barcos, aviones, acciones, patentes, etc.

¿Qué deben declarar los funcionarios públicos bajo el rubro ‘otros’? De acuerdo con las normas de la CGR: A) Ahorros, colocaciones, depósitos, inversiones en el Sistema Financiero ubicados en el Perú como en el extranjero, tanto del funcionario o funcionaria como de su cónyuge o conviviente, y también como producto del matrimonio o de la convivencia acreditada. B). Ingresos ubicados en el Perú y el extranjero que no son de periodicidad mensual, tanto del funcionario o funcionaria como de su cónyuge o de su conviviente, y también producto del matrimonio o de la convivencia acreditada. Por ejemplo, bonificaciones, ventas, donaciones, herencias, legados, premios, etc. C) Las acreencias y las deudas u obligaciones a cargo del declarante.

Este último rubro se denomina ‘otros’ porque el Tribunal Constitucional ha considerado que su detalle no es información pública. En este caso sólo es público el monto total de los valores consignados bajo el rubro ‘otros’ y debe entenderse que los pagos de las deudas sólo afectarán el valor del patrimonio total en el momento que se realicen, y el detalle de esta información sólo lo conocen la Contraloría General de la República y el Despacho Presidencial .

SEGUNDA PARTE: ALAN GARCÍA PÉREZ

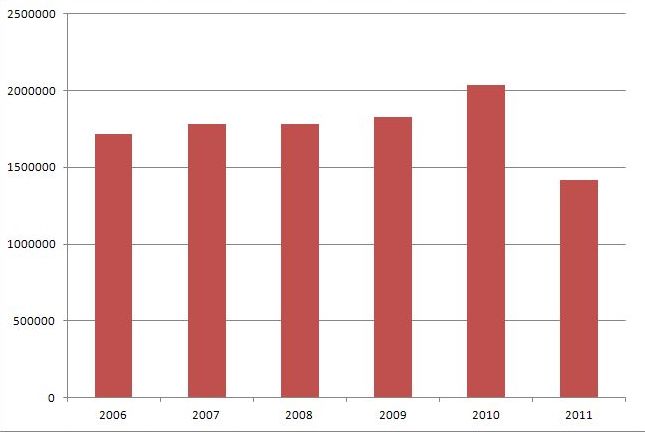

Evolución del patrimonio declarado por Alan García Pérez (2006 – 2011) en soles.

¿Cómo debemos leer este cuadro general? En primer lugar debemos entender cómo se registran las declaraciones juradas patrimoniales de los presidentes. En el cuadro, cada barra representa la suma de bienes (muebles e inmuebles) y valores registrados en la sección 'otros' de las declaraciones juradas de Alan García de acuerdo con el año de su elaboración. Los ingresos mensuales no han sido incluidos en este cuadro. Son seis las declaraciones juradas patrimoniales que debe realizar un Presidente de la República durante un periodo regular de cinco años. Una al inicio de la gestión, cuatro finalizado cada año (denominadas declaraciones periódicas), y la de final de gestión, que en este caso coincide con la del quinto año. Por lo tanto, las cinco primeras declaraciones juradas indican en la práctica cómo un Presidente de la República inicia formalmente cada año de su gestión en cuanto a valor del patrimonio se refiere, y la última, cómo cierra su periodo.

Sobre este asunto debemos mencionar que el Despacho Presidencial, que depende de la Presidencia del Consejo de Ministros (PCM), entregó a Suma Ciudadana sólo cinco de las seis declaraciones juradas del ex presidente García, omitiendo la de inicio de gestión (2006). La respuesta fechada el 15 de agosto de 2013 no explica el motivo de la entrega parcial de información.

Examen de las declaraciones juradas patrimoniales de Alan García Pérez (2006-2011).

Cuando García Pérez asumió la presidencia uno de sus primeros actos de gobierno fue reducir la remuneración máxima de los funcionarios públicos. Entre éstas, la suya. Además, vemos que Alan García declaró no percibir ninguna remuneración de fuente privada durante su segundo periodo presidencial.

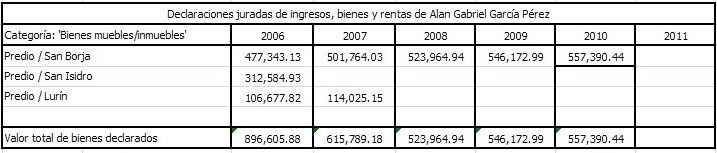

¿Qué declaró respecto a los bienes muebles e inmuebles? Veamos a continuación:

De acuerdo con sus declaraciones juradas, durante su segunda gestión presidencial Alan García declaró no tener ningún bien inmueble en el extranjero. Más bien se dedicó a despojarse de los que declaró en el país, puesto que inició su mandato con tres y terminó sin uno solo.

Ahora bien, si se trató de ventas de estos inmuebles el valor de dichas transacciones debió reflejarse en el rubro ‘otros’ puesto que allí la Contraloría exige que se declare las ventas, donaciones o legados más allá de que este hecho no guarde relación con que se trate de bienes registrados o registrables sobre los cuales rige la publicidad. No hemos tenido acceso al detalle de la información de la sección ‘otros’ por las razones señaladas más arriba, pero en rigor Alan García debió señalar allí el valor de la transacción, lo que hubiese supuesto el ingreso de dinero a una cuenta bancaria, lo que también debió registrarse en ese rubro.

La ciudadanía sólo tiene acceso a lo que sería una suerte de ‘muestra fotográfica’ del patrimonio en un momento dado (al inicio de cada año de gestión presidencial y al final del mandato), con lo cual, por ejemplo, sólo podemos decir que a inicios de su segundo año de gobierno Alan García declara haberse despojado en algún momento entre el 28 de julio 2006 y el 27 de julio 2007, del inmueble de San Isidro que valorizó en S/. 312,584 al inicio de su gestión. Podemos apreciar también que la sección ‘otros’ en donde debió registrarse dicha venta aumenta en una cifra similar -no exacta- pero razonablemente similar. El mismo patrón se mantiene cuando declara ya no tener a su nombre el predio de Lurín. Pero esta relación inversamente proporcional entre ‘bienes’ y ‘otros’ no se muestra en su último año de gobierno, cuando Alan García declara que ya no es propietario del inmueble de San Borja, pero el valor total de la sección ‘otros’, en donde debió registrar esta transacción, no aumenta sino más bien disminuye. Por la forma cómo se brinda la información pública en principio esto no debería ser motivo de sospecha puesto que, de tratarse de una compra-venta, Alan García pudo depositar el dinero en una cuenta de terceros antes de concluir su segundo gobierno. Pero el ciudadano común sólo puede especular con estas evidencias. La Contraloría General de la República debe saber exactamente qué pasó.

En síntesis, Alan García declaró oficialmente terminar su segundo mandato con menos de lo que tenía al ingresar.

TERCERA PARTE: ALEJANDRO TOLEDO MANRIQUE

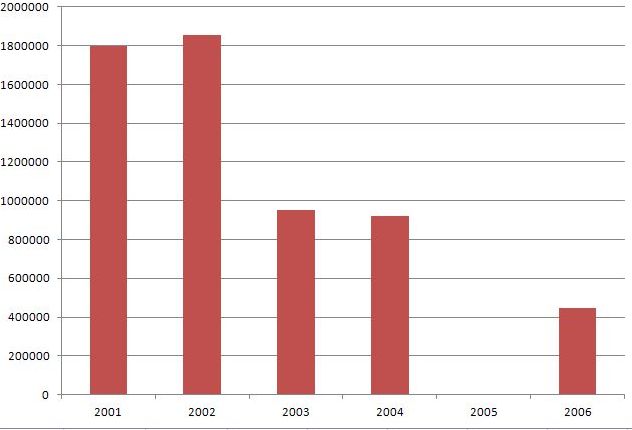

Evolución del patrimonio declarado por Alejandro Toledo Manrique (2001-2006) en soles.

IMAGEN

A modo de recapitulación, en el cuadro de arriba cada barra representa la suma de los valores de los 'bienes' (muebles e inmuebles) y 'otros' registrados en las declaraciones juradas de acuerdo con el año de su elaboración. Los ingresos mensuales no han sido incluidos en este cuadro. Y como dijimos al inicio, dentro de un periodo regular de cinco años son seis las declaraciones juradas patrimoniales que un Presidente de la República debe hacer; con lo cual las cinco primeras indican en la práctica cómo este funcionario inicia formalmente cada año de su gestión, y la última, cómo cierra su periodo.

Lo primero que nos llama la atención de este cuadro es que la Contraloría General de la República no nos ha brindado la declaración jurada que el Presidente Alejandro Toledo debió realizar en agosto de 2005, y que corresponde al periodo comprendido entre el 28 de julio de 2004 y el 27 de julio de 2005. No se trata de un olvido o un extravío de la CGR porque en la carta que nos envía, fechada el 18 de febrero de 2013, nos señala que nos remite “cinco (05) declaraciones juradas correspondientes al señor Alejandro Toledo Manrique” y “seis (06) declaraciones juradas correspondientes al señor Alan Gabriel García Pérez”. La Contraloría no nos ha explicado el motivo de esta omisión, pero en casos similares ha señalado que ha sido porque no ha ubicado el documento en sus archivos. Cabe indicar que Suma Ciudadana también solicitó las declaraciones juradas del ex presidente Toledo al Despacho Presidencial y sólo se nos entregó la declaración jurada del año 2006 (la del término de su gestión), sin explicar por qué faltaba el resto.

El otro dato llamativo es la severa caída del valor del patrimonio de Toledo (y de su esposa) puesto que termina su mandato con menos del 25% de lo que tenía al asumir la Presidencia de la República. Veamos si el detalle de sus declaraciones juradas nos brinda alguna explicación.

Examen de las declaraciones juradas patrimoniales de Alejandro Toledo Manrique (2001-2006).

¿Cómo debemos leer el cuadro de arriba? Normalmente la Contraloría General de República nos ha brindado los ingresos mensuales de los funcionarios públicos haciendo la diferencia entre aquellos de fuente pública y los de fuente privada. Pero en el caso de Alejandro Toledo, la CGR sólo nos envió la remuneración mensual bruta total para los años 2001, 2002 y 2003, con lo cual nos es imposible establecer qué parte de ella es de procedencia pública o privada. Sólo para los años 2004 y 2006 la CGR hizo esta diferenciación, la cual consignamos en el cuadro. La constatación resaltante es el radical aumento de la remuneración mensual de Toledo entre 2001 y 2002.

Veamos a continuación los bienes muebles e inmuebles declarados por Alejandro Toledo.

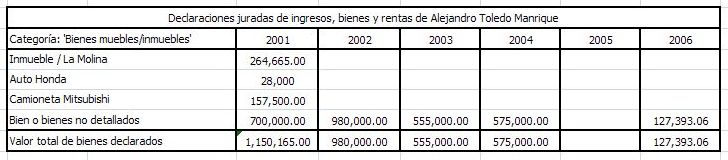

El ex presidente Toledo fue poco prolijo al momento de realizar sus declaraciones juradas. Esto es grave dado que ejercía el más alto cargo de la Nación y unos de sus mandatos es cumplir y hacer cumplir las leyes a cabalidad. El único año en donde, de acuerdo con la información de la CGR, Toledo brindó detalles de sus bienes fue 2001, es decir, al inicio de su gestión. Pero aún así, en esa primera declaración jurada encontramos bienes sin detallar. Suma Ciudadana ha detectado este mismo problema en otros casos como, por ejemplo, cuando examinó las declaraciones juradas patrimoniales del ex alcalde de Lima Luis Castañeda Lossio. Un funcionario público tiene la obligación de ser muy cuidadoso con el llenado de la declaración jurada de ingresos, bienes y rentas porque se trata de un instrumento de fiscalización estatal y social.

Por ejemplo, Toledo al inicio de su gestión declaró bienes muebles e inmuebles por un valor total de S/.1,150,165.00. Pero al sumar el valor de los bienes detallados, sólo se alcanza la suma de S/.450,165.00. Hay una diferencia de S/. 700,000 que no está explicada en la declaración jurada. Se trata pues de un monto que no está asignado a ningún bien especificado y que puede referirse a uno o a más uno.

Este problema se agudiza en los años siguientes porque, siempre según la información proporcionada por la CGR, Toledo deja de detallar sus bienes muebles e inmuebles. Todo se vuelve opaco en el informe patrimonial de Toledo. Sólo sabemos que a lo largo de los cincos años de su gobierno este rubro tiende a perder valor.

¿Qué podemos apreciar en el rubro ‘otros’ del patrimonio de Toledo?

Entre 2001 y 2002 incrementa el valor de su patrimonio en el rubro ‘otros’ que puede significar: cuentas bancarias, depósitos, ingresos eventuales, bonificaciones, o ventas hechas por él o por su cónyuge. Una parte de esto podría explicarse mejor si tuviésemos más información sobre los bienes muebles o inmuebles que Toledo o su esposa traspasaron en ese periodo. Hay poco que decir sobre este rubro ‘otros’, pero constatamos que sigue la misma tendencia descendiente que el del rubro ‘bienes’, aunque más pronunciada.

Un dato importante es que en la declaración jurada de 2006 proporcionada por la el Despacho Presidencial se menciona que Toledo declaró lo siguiente: “obligaciones y deudas, aportes a INABEC. Otras obligaciones, deuda por donación de un departamentos; deuda hipotecaria”, todo ello por la suma de S/.809,796.76. Es decir, se fue del gobierno con esa deuda.

En síntesis, Alejandro Toledo y su esposa se fueron despojando de sus bienes muebles e inmuebles, así como de los valores contenidos en cuentas bancarias, colocaciones e inversiones financieras. Esta es información que la Contraloría General de la República y el Despacho Presidencial deben conocer al detalle.

________________________________

Fuentes de información primarias: Para los efectos del análisis de las declaraciones juradas patrimoniales de ambos presidentes y su respectiva exhibición, Suma Ciudadana decidió ocultar las placas de rodaje de los autos declarados, así como las direcciones de los bienes inmuebles.

1. Información pública contenida en las Declaraciones juradas de ingresos, bienes y rentas de Alan García Pérez consignadas en la Contraloría General de la República.

2. Información pública contenida en las Declaraciones juradas de ingresos, bienes y rentas de Alejandro Toledo consignadas en la Contraloría General de la República.

_______________________________

Sigue a Suma Ciudadana en Twitter: @sumaciudadana

y en FACEBOOK